在现代机械制造工业中加工机械零件的方法有多种,如铸造、锻造、焊接、切削和各种特种加工方法等。其中,切削加工是将金属毛坯加工成具有一定形状、尺寸和表面质量的零件的主要加工方法,尤其是在加工精密零件时,目前主要依靠切削加工来达到所需的加工精度和表面质量的要求。目前,金属切削机床是加工机械零件的主要设备,它所担负的工作量在一般的机械制造厂中约占机器工作总量的40%-60%。下文将对金属切削机床行业近年来的发展现状作出分析。

一、全球机床行业市场规模区间震荡,主要产品为金属切削机床

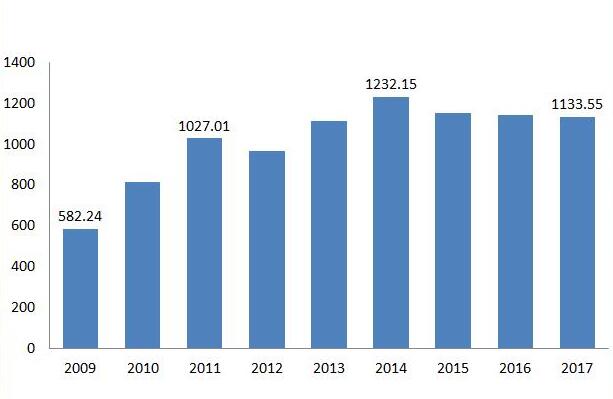

全球机床行业市场规模与全球制造业景气度息息相关,由于全球经济尚未从2008年金融危机中完全恢复过来,因而近年来行业市场规模呈现波动式趋势。

2017年,全球机床行业市场规模为1133.55亿美元,同比略微增长1.00%。

图表1:2009-2017年全球机床行业市场规模情况(单位:亿美元)

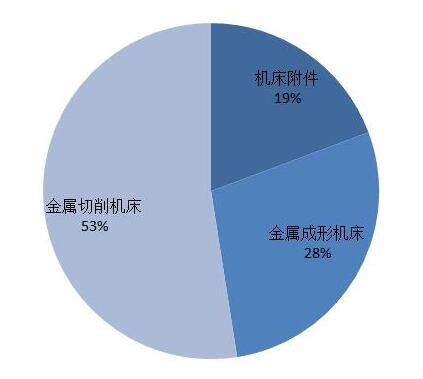

目前,从全球机床产品结构上来说,最主要的产品仍然是金属切削机床,占比达到52.48%,主要的细分产品包括车床、钻床、镗床、磨床、铣床、刨床等。其次是金属成形机床,占比为28.21%,主要的细分产品有折弯机,剪板机,冲床及锻压机床等。

图表2:全球机床产品结构特征(单位:%)

二、近年来中国金属切削机床产、销量区间震荡

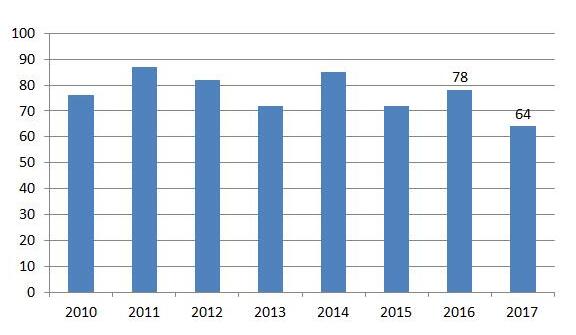

2010年以来,中国金属切削机床产量区间震荡,2011年产量为近年来最大,达到86.0万台,2017年全年金属切削机床产量为64.0万台,同比减少17.95%。

图表3:2011-2017年中国金属切削机床累计产量(单位:万台)

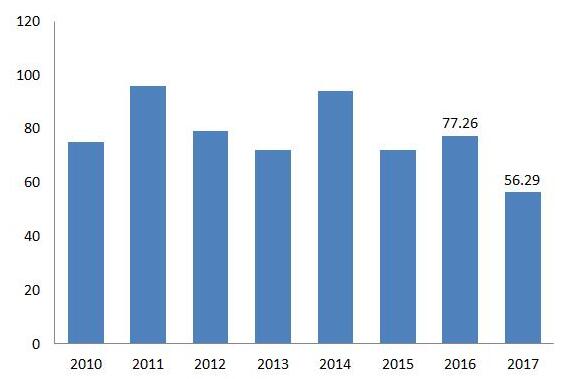

2010年以来,中国金属切削机床销量同样呈现区间震荡的态势,2014年销量为近年来最大,达到84.9万台,

2017年全年金属切削机床销量为56.29万台,同比增长0.99%。

图表4:2011-2017年中国金属切削机床累计销量(单位:万台)

三、政策加码的背景下,切削机床下游应用领域前景巨大

目前,中国的金属切削技术已发展为规模大、品种多、门类齐全的生产制造体系。

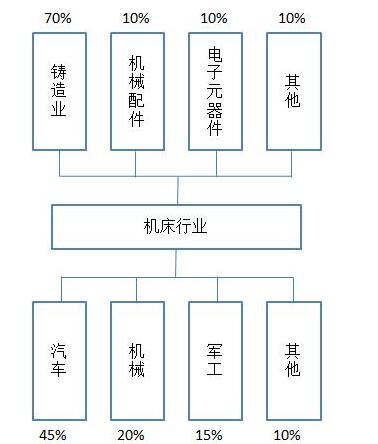

从产业链上游角度来看,金属切削机床制造行业的上游主要包括钢铁、铸造、数控系统和电动机行业。钢材是金属切削机床生产中的主要原材料,钢材的任何细微变动都会影响到金属切削机床的质量、成本等。而金属切削机床的关键部件也直接影响着其产品的性能,因此可以说铸造行业、数控系统行业和电动机行业的发展对金属切削机床制造行业起着至关重要的影响。以采购成本来计算,铸造行业占了金属切削机床行业采购成本的70%。

从产业链下游角度来看,金属切削机床不但可以应用于航天航空、电力、船舶等领域,还可以应用于新能源、纺织、电子、汽车等行业的自动化设备,这些下游行业均是中国国民经济发展的重点行业,得到了国家政策的大力支持。以销售收入来计算,汽车制造行业占了金属切削机床制造行业销售收入的45%。

图表5:中国金属切削机床制造行业产业链示意图(单位:%)

《国务院关于加快振兴装备制造业的若干意见》提出了中国今后要重点发展的16个重大技术装备领域;再者,中央政府出台了十大产业振兴规划,这些政策均给机床制造行业的战略调整和产业升级提供了前所未有的机遇。其中,钢铁、石化、纺织、轻工、有色金属、电子信息和物流七大产业振兴规划提出的产业升级愿景需要大批先进的技术装备来支持,而技术装备的升级换代意味着需要大批中、高档金属切削机床。再者,汽车、船舶、装备制造业三大行业的振兴规划以及航空航天、国防军工等行业未来的发展也为金属切削机床行业提供了巨大的市场需求规模。